Metodika zahraničního obchodu se zbožím (princip změny vlastnictví)

S legislativní úpravou zjišťování údajů o vývozu a dovozu po vstupu České republiky do Evropské unie (1. května 2004) a současně se změnou daňových pravidel, které významně ovlivnily okruh těch, jejichž data do statistiky zahraničního obchodu vstupují, bylo nutné v české statistické praxi přistoupit k definování zahraničního obchodu se zbožím, alternativy ke statistice pohybu zboží přes hranice.

Rozlišujeme:

Zahraniční obchod se zbožím vypovídá o vývozní a dovozní výkonnosti české ekonomiky. Sleduje skutečný obchod se zbožím realizovaný mezi českými a zahraničními subjekty, tedy obchod, kdy dochází ke změně vlastnictví mezi rezidenty a nerezidenty. Díky tomu vypovídá o obchodní bilanci zahraničního obchodu české ekonomiky lépe, než statistika pohybu zboží přes hranice.

Pohyb zboží přes hranice vypovídá výhradně o fyzickém pohybu zboží přes hranice ČR, bez ohledu na to, zda dochází k obchodu mezi českými a zahraničními subjekty. Toto pojetí je v souladu s požadavky poskytování dat o pohybu zboží pro potřeby Eurostatu. Vzhledem k tomu, že jsou údaje o vývozu a dovozu v tomto pojetí založeny na fyzickém přesunu zboží z a na území ČR, jsou údaje mezinárodně srovnatelné. O metodice pohybu zboží přes hranice pojednává samostatný dokument Metodika pohybu zboží přes hranice.

Vývoj zahraničního obchodu se zbožím v ČR

Před vstupem ČR do EU byla statistika zahraničního obchodu sestavována na základě informací uvedených na Jednotných celních dokladech (JCD). Po vstupu do EU však byl systém sběru dat rozdělen na dvě samostatné části. Systém Intrastat je určen pro sběr údajů o obchodu uvnitř Společenství (prostřednictvím tzv. Výkazu pro Intrastat). Systém Extrastat je naopak zaměřen na sběr dat o obchodu se třetími zeměmi (tj. státy mimo EU), a to na základě Jednotných správních dokladů (JSD). Údaje z Intrastatu a Extrastatu tvoří statistiku pohybu zboží přes hranice. Podrobně viz Sběr údajů za pohyb zboží přes hranice.

V případě Intrastatu byl nově definován okruh respondentů statistiky zahraničního obchodu. Respondenty Intrastatu se staly všechny jednotky, které jsou v České republice plátci daně z přidané hodnoty (DPH) a které překročí stanovenou hodnotu vývozu či dovozu zboží při obchodech s EU.

Vzhledem k tomu, že se ČR po vstupu do EU stala součástí Jednotného trhu Společenství, začala platit společná pravidla v oblasti DPH. Povinnost registrovat se k DPH v České republice tak byla zavedena nejen pro české subjekty, ale i pro zahraniční, které v ČR poskytují zdanitelná plnění k DPH (např. prodej zboží, pořízení zboží z jiného členského státu, dovoz zboží z jiného členského státu a jeho uskladnění apod.). Pro registraci k DPH v ČR tak přestalo být podstatné, zda subjekt v ČR sídlí či zda je zde fyzicky přítomen. Podle pravidel Společného systému DPH v EU se každý subjekt musí registrovat v každém státě Společenství, v němž poskytuje zdanitelná plnění.

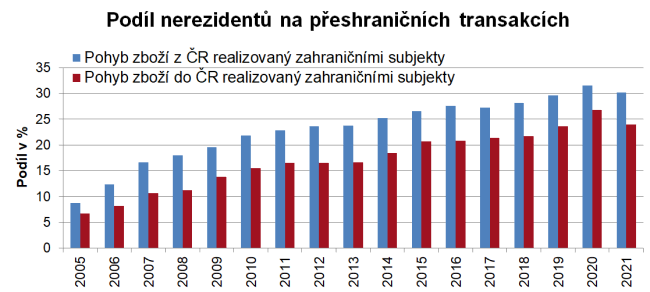

V důsledku těchto pravidel registrace k DPH došlo k tomu, že povinnost vyplňovat v České republice Výkaz pro Intrastat mají i zahraniční subjekty, které jsou v ČR registrované k DPH. Z tohoto důvodu je jimi deklarovaný vývoz a dovoz zachycen v pohybu zboží přes hranice ČR, a to bez ohledu na to, zda je jimi dovezené zboží nakonec v ČR prodáno či nikoliv, resp. zda jimi vyvezené zboží bylo v ČR vyrobeno či nikoliv.

Obecně lze říci, že transakce, které vyvolaly potřebu definovat zahraniční obchod se zbožím v ČR, lze rozdělit do dvou skupin:

- Transakce, při nichž dochází ke skutečnému obchodu mezi rezidentem a nerezidentem, ale v době, kdy zboží překračuje hranice, je zboží ve vlastnictví nerezidenta. Hodnota zboží nahlášená na hranicích tak nemusí odpovídat skutečné hodnotě, za níž dojde k obchodu mezi rezidentem a nerezidentem. V případě dovozu neobsahuje marži, kterou nerezident na zboží při obchodu uplatní a v případě vývozu naopak hodnota na hranicích již marži nerezidenta obsahuje.

- Transakce, při nichž nedochází k žádnému obchodu mezi rezidentem a nerezidentem. Tento jev je spojen s rostoucím významem centrálních skladů a logistických center pro (středo)evropské trhy umístěné na území České republiky. S těmito sklady jsou spojeny značné toky zboží přes hranice ČR. Zboží, které je nerezidentem dovezeno do centrálního (či distribučního) skladu a následně vyvezeno do jiného státu. Nedochází tak k žádné změně vlastnictví zboží mezi rezidentem a nerezidentem. Tyto transakce jsou spojeny pouze s vývozem služeb (skladování, balení, apod.), jejichž hodnota je zachycena na běžném účtu platební bilance a účtu zboží a služeb v národních účtech (jejich hodnota však odpovídá hodnotě poskytnutých služeb, nikoliv hodnotě zboží, které je uskladněno).

Pohyb zboží přes hranice tak přestal být v souladu se skutečnými obchody mezi českými a zahraničními subjekty:

- Údaje o hodnotě dovozu (zboží, které vstoupilo na území ČR) nebylo možné bez dodatečných úprav považovat za hodnotu nakoupeného zboží českými subjekty.

- Údaje o hodnotě vývozu (zboží, které opustilo území ČR) nebylo možné bez dodatečných úprav považovat za zboží, které české subjekty prodaly zahraničním subjektům.

Definice vývozu a dovozu v zahraničním obchodu se zbožím

Ve statistice pohybu zboží přes hranice se definice vývozu a dovozu opírá o moment překročení hranice státu. V zahraničním obchodu se zbožím však vychází z principu změny vlastnictví mezi rezidentem a nerezidentem, bez ohledu na přechod zboží přes hranice. Tento princip je dodržován i v dalších makroekonomických statistikách, jako jsou národní účty nebo platební bilance. Definice vývozu a dovozu v zahraničním obchodu se zbožím je tak v souladu s definicemi v manuálech ESA 2010 a BPM6.

Zahraniční obchod se zbožím chápe

- dovoz zboží jako změnu vlastnictví od nerezidenta k rezidentovi.

- vývoz zboží jako změnu vlastnictví od rezidenta k nerezidentovi.

Do okamžiku vstupu ČR do EU (tj. před zavedením výše zmíněných změn ve sběru dat statistiky zahraničního obchodu) bylo možné přechod zboží přes hranice chápat jako aproximaci změny vlastnictví mezi rezidentem a nerezidentem (dovoz zboží přes hranice jako prodej zboží nerezidentem rezidentovi, a vývoz zboží přes hranice jako prodej zboží rezidentem nerezidentovi). V současném systému sběru dat ovšem tato aproximace již není možná, protože stále více zboží zůstává ve vlastnictví dovozce/vývozce (nerezidenta) i po překročení hranice státu a k samotnému obchodu s rezidenty (tj. změně vlastnictví) dochází až po překročení hranic (dovoz) nebo ještě před jejich překročením (vývoz). Z tohoto důvodu:

- V případě dovozu nelze považovat hodnotu zboží nahlášenou nerezidentem v okamžiku překročení hranic do ČR za hodnotu, za níž ji rezident v ČR nakoupí od nerezidenta (dovoz podle zahraničního obchodu se zbožím).

- V případě vývozu nelze považovat hodnotu zboží nahlášenou nerezidentem v okamžiku překročení hranic z ČR za hodnotu, za níž ji rezident v ČR prodal nerezidentovi (vývoz podle zahraničního obchodu se zbožím).

Statistika zahraničního obchodu se však při sběru dat může opírat pouze o moment přechodu zboží přes hranice. O transakcích mezi rezidentem a nerezidentem, které následují po dovozu zboží přes hranice, resp. předchází vývozu zboží přes hranice, již nemá statistika pohybu zboží přes hranice žádné informace. Z tohoto důvodu se vývoz a dovoz zahraničního obchodu se zbožím opírá i o další datové zdroje, především o daňová přiznání k dani z přidané hodnoty.

Propočet dovozu a vývozu zahraničního obchodu (přechod od pohybu zboží k zahraničnímu obchodu se zbožím)

Propočet vývozu a dovozu v zahraničním obchodu se zbožím vychází z úpravy dat o pohybu zboží přes hranice. Vylučuje zboží, které je přesouváno do/z území České republiky zahraničními subjekty a naopak zohledňuje obchod, který probíhá mezi českými a zahraničními subjekty na území ČR. Tuto úpravu zachycuje následující tabulka. Aktuální údaje i časovou řadu naleznete v Časových řadách.

1) Fyzický pohyb zboží přes hranice z ČR vykázaný zahraničními subjekty v Intrastatu a Extrastatu.

2) Hodnota nákupů nerezidentů od rezidentů na území ČR vykázaná v přiznáních k dani z přidané hodnoty.

3) Fyzický pohyb zboží přes hranice do ČR vykázaný zahraničními subjekty v Intrastatu a Extrastatu.

4) Hodnota prodejů nerezidentů rezidentům na území ČR vykázaná v přiznáních k dani z přidané hodnoty.

5) Případné rozdíly na posledním místě jsou způsobeny zaokrouhlováním.

- hodnota dovezeného zboží hlášená při přechodu hranic přímo rezidenty (podle sebraných dat Intrastatu a Extrastatu),

- hodnota prodaného zboží zahraničními subjekty na území ČR (podle daňových přiznání k DPH nerezidentů). Tato hodnota představuje skutečný obchod a nahrazuje původní hodnoty dovezeného zboží hlášeného při přechodu hranic (do Intrastatu a Extrastatu) přímo nerezidenty.

V zahraničním obchodu se zbožím je tak za vývoz považována

- hodnota vyvezeného zboží hlášená při přechodu hranic přímo rezidenty (podle sebraných dat Intrastatu a Extrastatu),

- hodnota nakoupeného zboží zahraničními subjekty na území ČR (podle daňových přiznání k DPH nerezidentů). Tato hodnota představuje skutečný obchod a nahrazuje původní hodnoty vyvezeného zboží hlášeného při přechodu hranic (do Intrastatu a Extrastatu) přímo nerezidenty.

Vzhledem k tomu, že obchodní činnosti nerezidentů se soustředí hlavně na počítače, elektrická zařízení, stroje a motorová vozidla, jsou přechodem od pohybu zboží přes hranice k zahraničnímu obchodu se zbožím nejvíce ovlivněny právě tyto komodity.

Při přechodu z pohybu zboží přes hranice k zahraničnímu obchodu se zbožím tak dochází pouze k úpravě dat za nerezidenty. Hodnoty vývozu a dovozu zboží hlášené českými rezidenty jsou ponechány beze změny a jsou tak v obou pojetích shodné.

Vzhledem k tomu, že údaje v daňových přiznáních k DPH neobsahují informace o komoditní struktuře nákupů a prodejů, je tato struktura odvozována z komoditní struktury pohybu zboží přes hranice nerezidentů a z údajů průmyslové statistiky (subjektů, které svou produkci prodávají nerezidentům už na území ČR).

V praxi je tak při přechodu od sebraných dat k zahraničnímu obchodu se zbožím každá transakce, která je nerezidenty nahlášena do Intrastatu či Extrastatu, upravena koeficientem v závislosti na směru obchodu, komoditě (na úrovni 3místné CZ-CPA a průmyslové produkci) a celkové hodnotě nákupů či prodejů nerezidentů v ČR.

Počínaje zveřejněním dat za únor 2020 (6. 4. 2020) se změnil způsob zpřesňování dat zahraničního obchodu se zbožím.

Při publikování dat referenčního období (t) se vždy zpřesní i šest předcházejících měsíců.

Všechny měsíce roku (t-1) budou zpřesňovány se zveřejněním údajů roku (t) za březen (publikované v květnu roku t).

Definitivní výstupy za všechny měsíce roku (t-1) jsou publikovány vždy s publikací údajů za červenec roku (t), tedy vždy v září roku (t).