Přímé zahraniční investice – vybrané přínosy a náklady pro českou ekonomiku - 2007

Datum vydání: 02. 12. 2008

Kód: e-11111-08

Příliv přímých zahraničních investic (PZI) v mnohém vypovídá o zdraví hostitelské ekonomiky a udržitelnosti jejích fundamentů, je indikátorem vnější ekonomické důvěry v domácí podnikatelské prostředí. Důvody lokalizace PZI se liší a mnohdy se postupem času mění. V případě České republiky se nejčastěji uvádějí jako motivy vstupu PZI relativně levná a kvalifikovaná pracovní síla, stabilní ekonomické a politické prostředí, výhodná geografická poloha, možnost proniknout současně na domácí i evropský trh, investiční pobídky aj.

Ačkoli se často zmiňují především pozitiva přítomnosti PZI v ekonomice, dochází s tím, jak se životní cyklus PZI dostává do dalších fází, také k projevům jejich negativ. Hostitelská ekonomika může z PZI benefitovat prostřednictvím nedluhového financování investičních aktivit, zvýšené tvorby pracovních míst, zvýšení exportního výkonu, zvýšení produktivity práce (i domácích podniků díky tzv. spill-over efektům - transferu technologií, manažerských postupů) aj. Naopak rizika PZI mohou spočívat ve vzniku duální ekonomiky 1 , nadměrného prohloubení deficitu bilance výnosů (způsobeném repatriací zisků) běžného účtu platební bilance. Na trhu práce může docházet ke zvyšování nezaměstnanosti v důsledku restrukturalizace hospodářství. Analýza se věnuje pouze vybraným dopadům PZI na českou ekonomiku a cílem je pokusit se určit trend vývoje postavení domácích a zahraničních podniků v české ekonomice, jaké dopady měly PZI na produktivitu práce a jak ovlivňovaly platební bilanci.

Postavení ČR v mezinárodním srovnání

Česká republika patřila v mezinárodním srovnání mezi přední země střední a východní Evropy z hlediska přílivu i zásoby PZI (stavu PZI ke konci daného roku). V roce 2007 se příliv přímých zahraničních investic zvýšil meziročně o 50 % na 185,3 mld. Kč s vysokým podílem reinvestovaného kapitálu ve výši 130,6 mld. Kč. 2 Zásoba PZI ke konci roku 2007 činila asi 1 827 mld. Kč., v podílu na HDP to bylo 51,5 %. V mezinárodním srovnání za rok 2006 obsadila ČR jednu z předních pozic mezi zeměmi s nejvyšší zásobou PZI na HDP. 3 Z nových členských zemí EU vykázalo nejvyšší podíl PZI na HDP Estonsko 77 %, poté Maďarsko 73 %, Bulharsko 66 %, ČR a Slovensko 55 %. Mnohem méně pak Polsko (31 %) a Slovinsko (20 %). Podobný obrázek poskytlo i mezinárodní srovnání pomocí ukazatele PZI přepočtených na hlavu.

Graf č. 1 Stav přímých zahraničních investic v ČR

Poznámka: Údaje za rok 2007 jsou předběžným odhadem ČNB.

Pramen: vlastní výpočty z dat ČNB, ČSÚ

Rozšiřující se zásoba PZI znamenala stále rostoucí zastoupení zahraničních podniků ve strukturách české ekonomiky. Za vhodného ukazatele, jež demonstruje míru pronikání (penetrace) PZI do hostitelské ekonomiky, neboli jejich významnost pro danou ekonomiku, lze považovat index transnacionality (TNI) 4 , jež publikuje UNCTAD. Hodnoty tohoto indexu dostupné nejdříve za rok 2004 naznačují, že postavení PZI v české ekonomice bylo signifikantní – v ČR dosahoval kolem 27 %. V rámci nových států EU nejvyšší hodnoty opět dosáhlo Estonsko 47 %, poté Slovensko 35 %, Maďarsko 33 %, Polsko 22 % či Slovinsko kolem 18 %.

Struktura přílivu a zásoby PZI

Podle předběžných údajů ČNB za rok 2007 o přílivu PZI směřovalo nejvíce PZI do sektoru služeb (53,0 %) a do zpracovatelského průmyslu (42,2 %) 5 . V rámci služeb největší podíl získaly činnosti v oblasti nemovitostí a pronájmu, podnikatelské činnosti (22,1 %), na druhém místě je pak finanční zprostředkování (20,3 %). Ve zpracovatelském průmyslu vykázala nejvýznamnější příliv výroba strojů, přístrojů a zařízení ve výši 19,2 %, za ní se umístila výroba kovů a kovových výrobků s podílem 6,5 %. Je třeba upozornit, že výroba strojů, přístrojů a zařízení zahrnuje elektrické, kancelářské, dopravní a zdravotnické stroje, přístroje a zařízení. Podrobnější členění přílivu PZI však není k dispozici.

Rozložení zásoby PZI v české ekonomice se v čase měnilo v závislosti na objemu přílivu PZI do jednotlivých sektorů a odvětví. Lze očekávat, že odvětví s největším přílivem v čase disponovaly větší zásobou PZI. Největší podíl na zásobě PZI udržoval sektor služeb. V roce 2006 byla zásoba PZI ve službách na úrovni 50,8 % celkové zásoby PZI 6 , ačkoli v roce 2000 to bylo 0,9 p. b. více. V roce 2006 mělo největší podíl na zásobě PZI v rámci služeb finanční zprostředkování 16,8 % díky rozsáhlé privatizaci českých bank před několika lety. Za nimi se pak umístily činnosti v oblasti nemovitostí a pronájmu, podnikatelské činnosti s podílem 14,3 %, což bylo o 2,1 p. b., resp. o 5,1 p.b. více než v roce 2000. Naopak nejvíce si pohoršil obchod a opravy o -4,8 p.b. na 10,2 % v roce 2006 a dopravy, skladování a spojů o -3,6 p.b. na 17,6 %.

Ačkoli se zastoupení průmyslu 7 zvýšilo z 46,6 % celkové zásoby PZI v roce 2000 na 47,5 % v roce 2006, podíl zpracovatelského průmyslu se zmenšil o -2 p.b. na 36,1 %. Z hlediska struktury zásoby PZI ve zpracovatelském průmyslu se nejvíce prosadila výroba dopravních prostředků a zařízení, kde lze zaznamenat vzrůstající trend jejího podílu – v roce 2000 6,3 %, v roce 2006 o 2,9 p.b. více. Druhým odvětvím bylo rafinérské zpracování ropy, výroba chemických, plastových a pryžových výrobků, které se v roce 2006 podílelo na zásobě PZI 5,7 %, před šesti lety to bylo o 0,8 p.b méně. Zřetelně se zvýšila zásoba PZI ve výrobě a opravách strojů a zařízení j. n. z 1,7 % v roce 2000 na 2,9 % v roce 2006. Zahraniční investoři střednědobě opouštěli výrobu ostatních nekovových minerálních výrobků, výrobu potravinářských výrobků a nápojů, tabákových výrobků, kde jejich podíl na zásobě PZI klesl o -2,7 p.b. na 3,1 %, resp. o -1,6 p.b. na 3,2 %. Zásoba PZI stagnovala v odvětví elektrických strojů a zařízení j. n. s podílem kolem hodnoty 2,5 %.

| Graf č. 2 Podíl vybraných odvětví na zásobě PZI (%) | Graf č. 3 Podíl vybraných odvětví zpracovatelského průmyslu na zásobě PZI (v %) |

|  |

| Pramen: vlastní výpočty z dat ČNB | Pramen: vlastní výpočty z dat ČNB |

Podniky pod zahraniční kontrolou měnily strukturu české ekonomiky

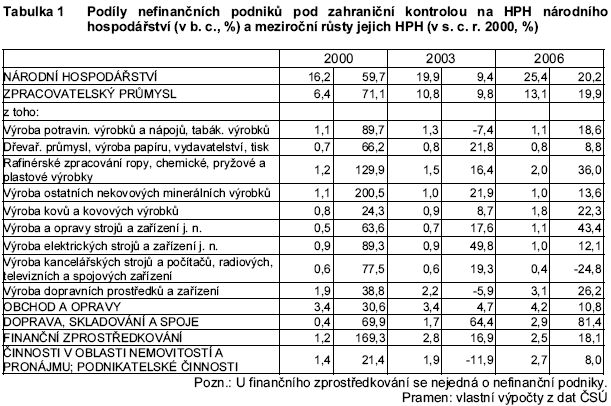

Již od počátku 90. let se zastoupení podniků pod zahraniční kontrolou (jež lze se značným zjednodušením ztotožnit s podniky založené PZI) v české ekonomice stále rozšiřovalo, resp. narůstal podíl podniků pod zahraniční kontrolou na hrubé přidané hodnotě národního hospodářství (v běžných cenách). Vzrůstající význam zahraničních firem pro českou ekonomiku byl dán mimořádně vysokým přílivem přímým zahraničních investic především od roku 2000. Jestliže v roce 2000 nefinanční zahraniční podniky tvořily 16,2 % celkové HPH, v roce 2006 to bylo již 25,4 %. 8 K nejvýznamnějším patřily podle očekávání (dle největší zásoby PZI) nefinanční podniky pod zahraniční kontrolou ve zpracovatelském průmyslu, ty se podílely na celkové HPH v roce 2006 13,1 % (v roce 2000 6,4 %), služby zaujímaly oproti roku 2000 téměř dvojnásobek (13 %).

Ve srovnání let 2000 a 2006 se více jak sedmkrát zvýšil podíl podniků pod zahraniční kontrolou na HPH v odvětví dopravy, skladování a spojů, dvakrát pak ve finančním zprostředkování a činnostech v oblasti nemovitostí a pronájmu, podnikatelských činnostech. Také struktura zpracovatelského průmyslu se vlivem zahraničních investic podstatně změnila. Největší podíl podniků pod zahraniční kontrolou na HPH lze pozorovat u výroby dopravních prostředků a zařízení, její podíl vzrostl z 1,9 % na 3,1 % ve srovnání let 2000 a 2006. Vyšší růsty zastoupení podniků pod zahraniční kontrolou pak vykázala výroba kovů a kovových výrobků, jež zvýšila svůj podíl o 1 p.b., dále odvětví rafinérské zpracování ropy, výroba chemických, pryžových a plastových výrobků o 0,8 p.b. výroba a opravy strojů a zařízení j. n. o 0,6 p.b. Tato odvětví, jež vysokým tempem zvyšovaly svoje zastoupení na HPH, odpovídaly odvětvím s nejvyšší zásobou PZI.

Při sledování struktury hrubé přidané hodnoty zpracovatelského průmyslu nefinanční podniky pod zahraniční kontrolou zaujímaly nejdůležitější postavení ve výrobě dopravních prostředků a zařízení, a to více jak 7 % v roce 2000, v roce 2006 již 11,7 %. Mezi další významná odvětví patřilo rafinérské zpracování ropy, výroba chemických, pryžových a plastových výrobků, jež se mezi lety 2000 až 2006 zvýšilo o 3,1 p. b. na 7,7% podíl na HPH zpracovatelského průmyslu. Výroba a opravy strojů a zařízení j. n. také posílila svoji pozici z 2 % na 4,2 %, stejně jako odvětví výroby kovů a kovových výrobků z 2,9 % na 6,9 %. Naopak se z pohledu podílu na HPH zpracovatelského průmyslu snížil podíl mezi sledovanými lety z 4 % na 3,8 % u výroby ostatních nekovových minerálních výrobků či u výroby kancelářských strojů a počítačů, radiových, televizních a spojových zařízení o -0,5 p.b. na 1,7 %.

Domácí podniky ztrácely ve většině odvětví své pozice

Nefinanční domácí 9 podniky naopak v podstatě celou dekádu ztrácely své postavení v domácí ekonomice (opět v podílu na HPH v běžných cenách) z téměř 36,7 % v roce 2000 na 32,4 % v roce 2006. Zastoupení domácích podniků ve službách se snížilo o téměř 2 p.b. na 15,1 % v roce 2006. Ve zpracovatelském průmyslu došlo rovněž k poklesu podílu z 13,3 % v roce 2000 na 10,6 % v roce 2006. Stagnace nebo mírný pokles platil pro téměř všechna významnější odvětví.

Ve službách nejvýrazněji poklesl podíl domácích podniků na HPH ve finančním zprostředkování z 1,5 % na 0,4 % v porovnání let 2000 a 2006. Důvodem může být rozsáhlá privatizace velkých českých bank do rukou zahraničních subjektů. Domácí podniky také mimo jiné ztrácely svůj podíl v odvětví rafinérského zpracování ropy, výroby chemických, plastových a pryžových výrobků či výrobě potravinářských výrobků, nápojů a tabákových výrobků. Analyzovaná odvětví byla vybrána na základě jejich většího podílu na zásobě PZI, lze tedy očekávat ústup domácích podniků ve prospěch zahraničních.

Ve skladbě zpracovatelského průmyslu se růst podílu nefinančních domácích podniků na jeho HPH prosadil pouze ve výrobě elektrických strojů a zařízení jinde neuvedených, i když zde byl nárůst podílu pouze 0,2 p.b. mezi lety 2000 až 2006 z 2,5 % na 2,7 % na HPH zpracovatelského průmyslu. V jediném ze sledovaných odvětví podíl stagnoval – ve výrobě zdravotnických přesných, optických a časoměrných přístrojů, ale ve většině se snižoval. Například v rafinérském zpracování ropy, výrobě chemických, plastových a pryžových výrobků (-2,1 p.b.), výrobě potravinářských výrobků a nápojů, tabákových výrobků (-1,7 p.b.), výrobě kovů a kovových výrobků (-0,8 p.b.), dřevařském průmyslu, výrobě papíru, vydavatelství a tisku (-0,7 p.b.). V odvětví výroby motorových vozidel a dopravních zařízení došlo také k snížení zastoupení domácích podniků, a to z 2,9 % v roce 2000 na 2,3 % v roce 2006.

Zahraniční podniky táhly růst celkové hrubé přidané hodnoty

Z hlediska růstu reálné hrubé přidané hodnoty nefinanční zahraniční podniky vykazovaly výrazně vyšší růst téměř ve všech odvětvích ve srovnání s domácími podniky. Tato skutečnost vypovídá nejen o jejich vyšší výkonnosti, ale i důležitosti pro české hospodářství. Výroba podniků pod zahraniční kontrolou byla jinými slovy motorem hospodářského růstu české ekonomiky. Subsektor zahraničních podniků rostl (měřeno ukazatelem hrubé přidané hodnoty ve stálých cenách) 20,2 % v roce 2006, což bylo ve srovnání s rokem 2000 i s průměrem za období 2000-2006 (21,6 %) méně. Je ale třeba podotknout, že rok 2000 byl výjimečný v růstu HPH celkově.

Podobně se vyvíjela i hrubá přidaná hodnota vytvořená zahraničními podniky ve zpracovatelském průmyslu, kde byl růst v roce 2006 podprůměrný - HPH rostla meziročně o téměř 23 % v průměru let 2000-2006. Vysokých růstů HPH zahraničních podniků bylo ve sledovaném období dosaženo především v odvětvích rafinérského zpracování ropy, výroby chemických, pryžových a plastových výrobků, výrobě a opravách strojů a zařízení j.n., výrobě elektrických strojů a zařízení j. n. a také výrobě dopravních prostředků a zařízení. V sektoru služeb lze pozorovat nejvyšší růsty hrubé přidané hodnoty u odvětví dopravy, skladování a spojů či finančního zprostředkování.

Celková hrubá přidaná hodnota domácích podniků rostla v průměru let 2000-2006 pouze 3,2 % meziročně, v rámci zpracovatelského průmyslu pak 2,1 %. Údaje za rok 2006 tak byly z pohledu těchto ukazatelů nadprůměrné. Přes záporná tempa růstu HPH v některých odvětvích především na počátku sledovaného období, docházelo obecně k růstu hrubé přidané hodnoty vytvořené domácími podniky. Vysoká tempa růstu HPH lze nalézt u rafinérského zpracování ropy, výrobě chemických, pryžových a plastových výrobků, výrobě a oprav strojů a zařízení j. n., výroby elektrických strojů a zařízení nebo výroby kancelářských strojů a počítačů, radiových, televizních a spojovacích zařízení. V odvětví dopravy, skladování a spojů a finančního zprostředkování došlo v roce 2006 k poměrně výraznému poklesu hrubé přidané hodnoty.

Produktivita práce nefinančních domácích podniků zaostává ve většině odvětví

Produktivita práce 10 domácích nefinančních podniků ve srovnání s produktivitou práce nefinančních zahraničních podniků ve většině odvětví zaostávala. V porovnání let 2000 a 2006 produktivita práce domácích vůči zahraničním podnikům poklesla ve zpracovatelském průmyslu jako celku z 65 % na 53 %. Nejvýraznější rozdíl v produktivitě práce lze nalézt v odvětví dopravy, skladování a spojů, tento rozdíl činil více jak 77 p.b., domácí podniky v roce 2006 v tomto odvětví dosahovaly méně než polovinu produktivity práce podniků pod zahraniční kontrolou. O polovinu menší mezeru mezi produktivitou práce obou subsektorů lze pozorovat u odvětví činnosti oblasti nemovitostí a pronájmu, podnikatelské činnosti ve výši 40 p.b., což bylo téměř 65 % úrovně zahraničních podniků v roce 2006.

Naopak ve stavebnictví došlo k růstu produktivity práce domácích podniků vzhledem k produktivitě práce podniků pod zahraniční kontrolou, a to o 1,3 p.b. v roce 2006 oproti roku 2000. Domácí stavební podniky tak dosáhly 86 % produktivity práce těch zahraničních. Vyšší růst produktivity lze zaznamenat také u obchodu a oprav - o 2,5 p.b. více, tedy na 82 % produktivity zahraničních podniků v roce 2006. Přičemž v roce 2003 produktivita práce v tomto odvětví překročila produktivitu práce nefinančních podniků pod zahraniční kontrolou.

V podrobnějším členění zpracovatelského průmyslu bylo nejviditelnější mezery v produktivitě práce dosaženo u rafinérského zpracování ropy, výrobě chemických, plastových a pryžových výrobků hodnotě téměř 28 p.b. oproti roku 2000, což odpovídalo 56 % úrovně zahraničních podniků v roce 2006. V dřevařském průmyslu, výrobě papíru, vydavatelství a tisku se produktivita práce domácích nefinančních podniků vzhledem k zahraničním snížila v roce 2006 vůči roku 2000 o 26 p.b. O téměř 14 p.b. pak poklesla produktivita práce také ve výrobě kovů a kovových výrobků, jež v roce 2000 dosáhla 78,6 % úrovně produktivity v zahraničních podnicích, ovšem v roce 2006 to bylo 64,6 %. Ve výrobě dopravních prostředků a zařízení (odvětví s nejvyšší zásobou PZI ve zpracovatelském průmyslu) se mezera v produktivitě práce na pracovníka rozevírala v neprospěch domácích podniků z 62 % produktivity práce zahraničních podniků v roce 2000 na necelých 46 % v roce 2006.

Domácí podniky naopak dokázaly zvýšit svoji produktivitu práce téměř k úrovni dané zahraničními podniky ve výrobě elektrických strojů a přístrojů j. n., a to o více jak 10 p.b. na 87,5 % v roce 2006. Ještě výraznějších úspěchů dosáhla výroba kancelářských strojů a počítačů, televizních a rozhlasových a spojových zařízení, kde se hrubá přidaná hodnota na pracovníka zvýšila v roce 2006 oproti roku 2000 na více jak 116 %, tedy o 36 p.b. Nejúspěšnějším odvětím pak byla výroba zdravotnických, přesných, optických a časoměrných přístrojů, kde se produktivita práce v domácích podnicích více jak zdvojnásobila z 67% úrovně dané produktivitou práce zahraničních podniků na 144,5 % v roce 2006.

| Graf č. 4 Produktivita práce nefinančních domácích podniků ve vybraných odvětvích (nefinanční zahraniční podniky = 100) | Graf č. 5 Produktivita práce nefinančních domácích podniků ve vybraných odvětvích zpracovatelského průmyslu (nefinanční zahraniční podniky = 100) |

|  |

| Pramen: vlastní výpočty z dat ČNB | Pramen: vlastní výpočty z dat ČNB |

Důsledky přílivu PZI pro platební bilanci

Dopady přímých zahraničních investic na ekonomiku a na platební bilanci (především bilanci zboží a bilanci výnosů) se řídí životním cyklem PZI. V první fázi se PZI projeví jako zvýšení aktiv na finančním účtu platební bilance. Zpočátku začíná „nasávat“ dovozy, protože se počáteční investiční majetek většinou dováží. Pokud je hostitelská ekonomika zaměřena na technicky méně náročnou než na high-tech výrobu, přidaná hodnota PZI je nižší a navíc se náročnost na dovozy nemusí v dalších fázích životního cyklu PZI snižovat.

Ve prvních letech výroby se PZI projevuje v rámci bilance výnosů pozitivně, reinvestované zisky 11 jsou poměrně vysoké, protože se rozšiřují stávající kapacity. Naopak repatriované zisky (dividendy) jsou nižší. V další fázi se razantně zvyšuje exportní výkonnost ekonomiky, jež je povzbuzována vyšší produkcí podniků pod zahraniční kontrolou. Ty navíc mohou zakládat dodavatelsko-odběratelské řetězce s domácími podniky. S kooperací domácích a zahraničních podniků souvisí dlouhodobé příznivé vlivy PZI - šíření moderních technologií a manažerských postupů či získání zprostředkovaného přístupu na zahraniční trhy. Pokud je výroba dostatečně rozvinutá, velikost reinvestovaných zisků klesá a dochází ke zvýšenému odlivu repatriovaných zisků. Vyplácení dividend do zahraničí snižuje kladné saldo, popř. prohlubuje deficit běžného účtu platební bilance. Odliv repatriovaných zisků se může dále zvyšovat, popř. stagnovat. Poté co jsou možnosti úspor nákladů v hostitelské ekonomice vyčerpány, směřují PZI do země s relativně nižšími výrobními náklady.

Životní cyklus zahraničních investic odrážel i vývoj běžného účtu platební bilance v ČR. Obchodní bilance se začala zlepšovat od roku 2001, přičemž od roku 2005 byl vykazován převis vývozu nad dovozem. Spolu s přebytkem bilance služeb obchodní bilance kryla rostoucí deficit bilance výnosů. Za těmito změnami stálo rostoucí zastoupení podniků pod zahraniční kontrolou v české ekonomice. Potvrzuje to jak struktura vývozu, tak i bilance výnosů. Stroje a dopravní zařízení (s vysokým podílem PZI) tvořily v roce 2007 54 % vývozu, přičemž v roce 2005 to bylo 50,8 %. Významným vývozním artiklem byly silniční vozidla a ostatní dopravní a přepravní prostředky s 17,9 % (17,2 % v roce 2005), dále pak kancelářské stroje a telekomunikační technika 12,7 % (9,9%), elektrická zařízení, přístroje a spotřebiče j. n. 9,3 % (9,7 %), kovy a kovové výrobky 12 11,2 % (11,4 %).V těchto odvětvích byla prokázána vysoká zásoba PZI, a tedy penetrace podniků pod zahraniční kontrolou.

Graf č. 6 Běžný účet a jeho vybrané složky (mld. Kč)

Pramen: ČNB

Poprvé v roce 2002 se bilance výnosů stala hlavním zdrojem deficitu běžného účtu a byla jím až do roku 2007. Deficit běžného účtu v roce 2007 činil -62,6 mld. Kč, přičemž deficit výrazně prohlubovala bilance výnosů -221,7 mld. Kč. Největší debetní položkou této bilance byly výnosy z PZI ve výši -247,6 mld. Kč. Až do roku 2006 představovaly repatriované zisky menší část z výnosů z PZI, v roce 2006 ale poprvé převýšily reinvestované zisky. Tento výkyv byl jednorázový. V roce 2007 činily reinvestované zisky 55 % celkových výnosů z PZI a 44 % dividendy. Reinvestované zisky se meziročně zvýšily o 50 %, zatímco odliv dividend meziročně poklesl o -1,8 %. Podle předběžných údajů ČNB za rok 2007 nejvíce reinvestovaly podniky zpracovatelského průmyslu především ve výrobě dopravních prostředků a zařízení. Je patrné, že pro udržitelný vývoj běžného účtu bude důležitá proporce mezi růstem přebytku bilance zboží a služeb a růstem deficitu bilance výnosů.

Graf č. 7 Vývoj objemu dividend a reinvestovaných zisků (mld. Kč)

Pramen: ČNB

Odliv repatriovaných (i reinvestovaných) zisků z přímých zahraničních investic má dopad také na relaci hrubého národního důchodu (HND) a hrubého domácího produktu (HDP). HND obsahuje na rozdíl od HDP rozdělení prvotních důchodů mezi rezidenty a nerezidenty ekonomiky a lépe tak odráží objem prostředků, jež mají ekonomické subjekty v národním pojetí k dispozici. S rostoucím záporným saldem bilance výnosů (v pojetí platební bilance) či čistých prvotních důchodů (v pojetí národních účtů) se prohlubuje rozdíl mezi HDP a HND. Významnější zaostávání HND oproti HDP je patrné od roku 2001 a lze jej dát do souvislosti s rostoucím deficitem jak bilance výnosů, tak čistých prvotních důchodů. Jestliže v roce 2000 činil podíl HND na HDP téměř 98 %, v roce 2007 to bylo 94 %.

Graf č. 8 Hrubý domácí produkt (b. c.) a hrubý národní důchod (b. c.), bilance výnosů (pravá osa) a čisté prvotní důchody (pravá osa)

Pramen: ČSÚ, ČNB

Problém duální ekonomiky v ČR

Existence duální ekonomiky, tedy zaostávání domácích podniků za zahraničními, byla v české ekonomice ve sledovaném období poměrně patrná, a to především z odvětvového pohledu. K nejvyšší zásobě a pronikání PZI do ekonomiky docházelo v odvětvích zpracovatelského průmyslu (především výrobě dopravních prostředků a zařízení, výrobě a opravách strojů a zařízení j. n. a rafinérského zpracování ropy, výrobě chemických, pryžových a plastových výrobků) a ve finančním zprostředkování a činnostech v oblasti nemovitostí a pronájmu, podnikatelských činnostech. Z těchto odvětví domácí podniky spíše ustupovaly (snižovaly své podíly na hrubé přidané hodnotě) v porovnání let 2000 a 2006.

Firmy pod zahraniční kontrolou významně přispívaly k růstu české ekonomiky, a to především v posledních letech. Tyto podniky se v mnoha odvětvích podílely na růstu hrubé přidané hodnoty výrazněji než podniky domácí. Tento vývoj mohlo zapříčinit mimo jiné i výrazné zaostávání produktivity práce v domácích podnicích za podniky pod zahraniční kontrolou. Podniky pod zahraniční kontrolou zvyšovaly v čase exportní výkonnost české ekonomiky a export se v posledních letech stal motorem hospodářského růstu. Na druhou stranu PZI vytvářely v ČR rizika ve formě zvýšené repatriace zisků a růstu deficitu bilance výnosů. Velmi důležitá pro další vývoj bude proporce mezi jednotlivými složkami běžného účtu platební bilance.

Zpracovala:

Ing. Zdenka Jeřábková

analytička

útvar ekonomicko-statistických analýz ČSÚ

tel.: 274 054 042

e-mail: zdenka.jerabkova@csu.gov.cz

Příloha

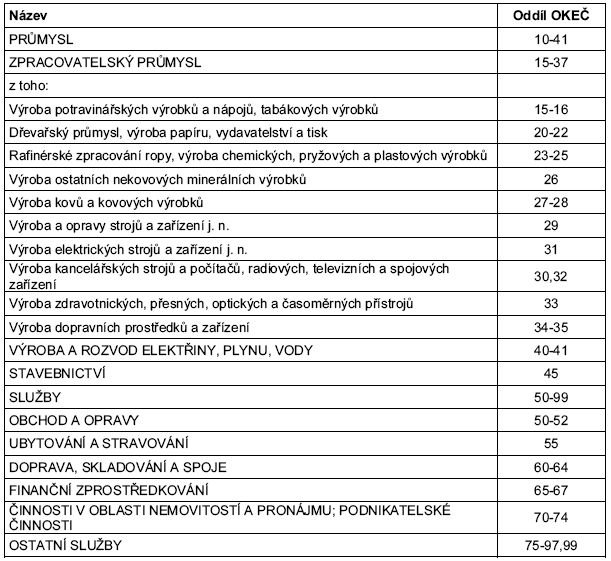

Přehled agregace odvětví, které jsou ve studii použity a jejich rozdělení v rámci Odvětvové klasifikace ekonomických činností (OKEČ). Toto rozdělení vychází z členění zásoby PZI Českou národní bankou.

1 Duální ekonomika je situací, kdy domácí podniky zaostávají např. ve výrobě, produktivitě práce a jiných ukazatelích za podniky pod zahraniční kontrolou.

2 Údaje o přílivu přímých zahraničních investic za rok 2007 jsou předběžné.

3 Poslední dostupná mezinárodní data z UNCTAD jsou za rok 2006.

4 Index transnacionality (nadnárodnosti) je počítán jako průměr těchto podílů: přílivu PZI v procentech tvorby hrubého fixního kapitálu za období předchozích tří let, zásoba PZI jako procenta HDP, přidané hodnoty poboček zahraničních podniků v procentech HDP v daném roce a zaměstnanosti v zahraničních podnicích v procentech celkové zaměstnanosti.

5 Přehled agregace jednotlivých oddílů Odvětvové klasifikace ekonomických činností je uveden v příloze.

6 Poslední data o zásobě přímých zahraničních investic byla dostupná za rok 2006.

7 Průmysl je složen z těchto sekcí: těžba nerostných surovin, zpracovatelský průmysl a výroba a rozvod elektřiny, plynu a vody.

8 Údaje o struktuře hrubé přidané hodnoty v členění podle institucionálních subsektorů jsou dostupné nejdříve za rok 2006.

9 Domácí podniky jsou definovány jako národní soukromé podniky.

10 Produktivita práce je měřena podílem hrubé přidané hodnoty ve s.c. r. 2000 na počet pracovníků přepočtených na plnou pracovní dobu.

11 Reinvestované zisky na rozdíl od repatriovaných zisků nepředstavují reálný odliv peněz z ekonomiky, ale je to část zdrojů v ekonomice, jež není vlastněna domácími subjekty.

12 Do kovů a kovových výrobků byly zařazeny třídy SITC železo a ocel, neželezné kovy a kovové výrobky, j. n.