Nepřímá veřejná podpora výzkumu a vývoje

Statistika nepřímé veřejné podpory výzkumu a vývoje (VaV) nebo také daňové podpory sleduje využívání daňových odpočtů na VaV v podnicích.

Daňová podpora VaV je v českém systému veřejné podpory VaV sekundárním nástrojem, kterým stát podporuje provádění výzkumných a vývojových činností zejména v podnikatelské sféře. Primárním nástrojem je přímá veřejná podpora VaV (výdaje státního rozpočtu), kterou sleduje statistika státních rozpočtových výdajů na VaV (GBARD).

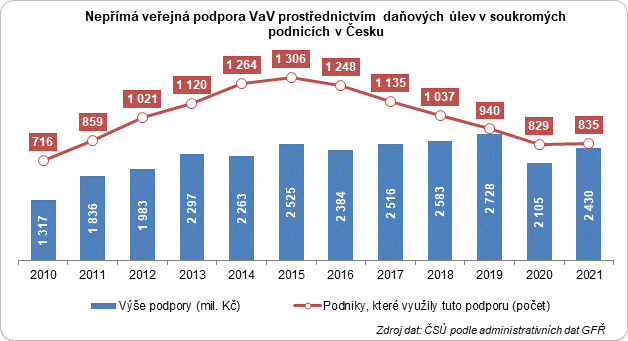

Daňová podpora VaV byla v Česku zavedena v roce 2005 a je založena na daňovém odpočtu uznatelných nákladů (výdajů) na VaV od základu daně z příjmu. Dominantní část daňové podpory VaV čerpají soukromé podniky. ČSÚ publikuje statistiku nepřímé veřejné podpory od roku 2007.

Problematika statistiky daňových pobídek VaV je metodicky ukotvena ve Frascati manuálu (OECD, 2015).

Pro podrobnější informace týkající daňové podpory VaV přejděte na následující odkazy:

Podrobné údaje o nepřímé (daňové) podpoře VaV jsou každoročně zveřejňovány v samostatné publikaci „Daňová podpora výzkumu a vývoje“:

https://www.czso.cz/csu/czso/neprima-verejna-podpora-vyzkumu-a-vyvoje-2021

Přímá veřejná podpora výzkumu a vývoje

ČSÚ od roku 2002 v rámci statistické úlohy GBARD (Government Budget Appropriations for Research and Development) sleduje podrobné údaje o státní podpoře výzkumu a vývoje v členění podle socioekonomických směrů. Více informací k tomuto projektu včetně nejnovějších podrobných údajů naleznete na následujícím odkazu:

GBARD

Kontaktní osoba ČSÚ pro oblast statistiky nepřímé veřejné podpory VaV:

Ing. Václav Sojka

T +420 2 7405 2536

E vaclav.sojka@csu.gov.cz