Metodika statistiky - Satelitní účet veřejného sektoru

I. Základní vymezení (sledovaného odvětví nebo statistické oblasti)

Satelitní účty umožňují zaměřit pozornost na určitou oblast nebo aspekt ekonomického a sociálního života v kontextu národních účtů. Satelitní účty jsou jedním ze způsobů, jak lze systém národních účtů přizpůsobit různým okolnostem a potřebám uživatelů.

Satelitní účet veřejného sektoru (SUVS) představuje komplexní pohled na ekonomiku veřejného sektoru. SUVS zahrnuje všechny jednotky kontrolované vládními institucemi. Vedle subjektů zařazených v sektoru vládních institucí, jejichž údaje slouží k výpočtu maastrichtských konvergenčních kritérií, veřejný sektor dále zahrnuje vládními institucemi kontrolované nefinanční korporace, které fungují na tržní bázi, a veřejné finanční korporace včetně centrální banky.

Analytický přínos satelitního účtu spočívá v úplném zobrazení přímého vlivu vládních institucí na ekonomiku a také ekonomických vztahů soukromého a veřejného sektoru.

Hlavním cílem tvorby SUVS je výpočet salda (přebytku/schodku) a dluhu za veřejný sektor.

Sestavení satelitního účtu veřejného sektoru je založeno na metodice systému národních účtů ESA 2010 a manuálu pro sestavení veřejného dluhu.

II. Zdroj dat

1. Statistická zjišťování

NI 1-01 Roční výkaz neziskových institucí, bytových družstev a vybraných institucí

P 5-01 Roční výkaz ekonomických subjektů vybraných produkčních odvětví

Pen 5-01 Roční výkaz peněžních institucí

Poj 5a-01 Roční výkaz pojišťoven a zajišťoven

VI 1-01 Roční výkaz vybraných vládních institucí

Zdp 5-01 Roční výkaz zdravotních pojišťoven

2. Administrativní zdroje dat, přebírané údaje

ČNB Administrativní zdroj dat z České národní banky

ISSP Administrativní zdroj dat z Integrovaného informačního systému Státní pokladny

FIN 2-12 údaje rozpočtové skladby

PAP Pomocný analytický přehled

MFČR Administrativní zdroj dat z Ministerstva financí

DAPFO/DAPPO Daňová přiznání fyzických a právnických osob

Údaje za sektor vládních institucí a subsektor veřejných nefinančních podniků lze získat přímo z publikovaných sektorových účtů, v případě finančních institucí je nutné provést vyčíslení deficitu a dluhu nad rámec standardně publikovaných sektorových účtů.

Vstupní data pro SUVS za veřejné nefinanční a veřejné finanční instituce odpovídají údajům publikovaným v ročních národních účtech. Sektor vládních institucí obsahuje data z publikovaných notifikací deficitu a dluhu tohoto sektoru. Následná konsolidace toků v rámci veřejného sektoru se dotýká zejména neinvestičních a investičních dotací, dále vyplacených dividend a úroků. Konsolidace neovlivňuje výchozí saldo veřejného sektoru jako celku, ovšem mění příspěvky jednotlivých ekonomických sektorů k saldu.

Vedle zahrnutí širšího počtu subjektů (veřejných finančních a nefinančních podniků) oproti statistice EDP (Excessive Deficit Procedure; postup při nadměrném schodku) je v případě dluhu rozdíl dále ve způsobu ocenění dluhových instrumentů. Pro účely maastrichtských kritérií je dluh vykazován v nominální hodnotě (bez naběhlých úroků) včetně zajišťovacích měnových derivátů. V národním účetnictví a SUVS je dluh oceněn v tržních cenách a bez vlivu zajišťovacích měnových derivátů.

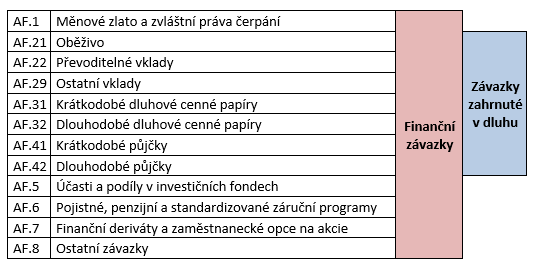

Dluh veřejného sektoru obsahuje tyto položky závazků:

Oběživo a vklady (AF.2),

Dluhové cenné papíry (AF.3)

Půjčky (AF.4).

Dluh veřejného sektoru je vykazován na konsolidované bázi, tzn. po vyloučení vztahů mezi subjekty ve veřejném sektoru. Je-li dluh veřejné instituce současně aktivem jiné veřejné instituce, neovlivní tento dluh celkovou výši dluhu veřejného sektoru navenek.

III. Tvorba základního a výběrového souboru, dopočty a odhady nešetřené části souboru (pokud je relevatní)

Zjišťování P 5-01 zahrnuje výsledky ročního statistického zjišťování u podnikatelských subjektů. Je hlavním statistickým zdrojem dat pro sektory S.11, S.125, S.126, S.127 a pomocným zdrojem dat pro sektor S.1311 a S.1313. Jedná se o kombinaci plošného a výběrového šetření. Šetření je plošné pro jednotky se 100 a více zaměstnanci, pro jednotky s obratem nad 250 mil. Kč a pro jednotky vybrané na základě dalších kritérií (výše majetku, výše aktiv a odvětví). Zpravodajskými jednotkami jsou právnické osoby zapsané v obchodním rejstříku s převažující činností v produkčních odvětvích podle CZ-NACE, nebankovní finanční instituce (leasingové společnosti, ostatní finanční zprostředkovatelé, ostatní pomocné finanční společnosti). Použitou metodou při imputaci chybějících údajů je regresní model založený na jednorozměrné nebo dvourozměrné lineární regresi. Pro dopočty se využívají data z dostupných administrativních zdrojů.

Statistický výkaz VI1-01 je určen pro vládní instituce. Využívá se jako doplňkový zdroj pro sestavování národních účtů pro jednotky spadající do sektoru S.1311 a S.1313. Zpravodajskými jednotkami jsou územní samosprávné celky a příspěvkové organizace, které neodevzdávají PAP (Pomocný analytický přehled); dobrovolné svazky obcí; Podpůrný garanční rolnický a lesnický fond, Správa železniční dopravní cesty, PRISKO a.s. Jedná se o výběrové šetření za územní samosprávné celky a příspěvkové organizace; plošné pro ostatní jednotky.

Zpravodajskými jednotkami ročního výkazu neziskových institucí, bytových družstev a vybraných institucí NI 1-01(a) jsou mimo jiné i veřejné vysoké školy, veřejné výzkumné instituce, Český rozhlas, Česká televize, Rádio Svobodná Evropa, Vinařský fond, vybrané instituce zabývající se činnostmi souvisejícími s finančním zprostředkováním a zájmová sdružení právnických osob zařazených do sektoru 13, které účtují podle účtové osnovy pro nevýdělečné organizace.

Statistický výkaz Pen 5-01 je hlavním zdrojem dat za finanční instituce účtující jako banky a využívá se pro sestavování celé sekvence národních účtů pro jednotky spadající do sektoru S.124, S.125 a S.126

Více podrobností viz Popis výpočtu hrubého národního důchodu.

IV. Přehled základních publikovaných ukazatelů

Příjmy, výdaje, saldo (přebytek/schodek- deficit) a dluh veřejného sektoru v roční periodicitě.

V. Zpětné opravy, revize, postup zpřesnění odhadů

VI. Srovnatelnost

1. Srovnatelnost v čase

Úplná v čase revizí vládních a národních účtů.

2. Srovnatelnost s jinými výstupy

S národními účty v čase revizí účtů.

3. Mezinárodní srovnatelnost

Zajištěna kompilací dle ESA 2010 a dle manuálu pro sestavení veřejného dluhu.

VII. Sezónní očišťování (pokud je relevantní)

Není relevantní

VIII. Zveřejňování údajů (popis systému publikování, lze uvést odkazy na výstupy Eurostatu, případně na národní výstupy)

Webové stránky ČSÚ

Databáze satelitního účtu veřejného sektoru

https://apl.czso.cz/pll/rocenka/rocenka.indexnu_svs

IX. Doplňující metodické informace a externí odkazy

Webové stránky ČSÚ

Metody a zdroje sestavení notifikace deficitu a dluhu vládních institucí

https://apl.czso.cz/nufile/Prehled_metod_a_zdroju_2021.pdf

Vysvětlivky:

Konsolidovat určitý ukazatel za skupinu jednotek znamená, že z hodnoty ukazatele vyloučíme všechny vztahy (transakce) uvnitř skupiny tak, aby se skupina tvářila jako jeden celek ve vztahu ke svému okolí (k jednotkám mimo skupinu).

Deficit veřejných institucí je výsledkem hospodaření veřejných institucí, tj. rozdílem mezi jejich příjmy a výdaji, resp. potřebou (schopností) financování. V případě kladné hodnoty se jedná přebytek, záporné saldo se označuje jako schodek nebo deficit. Jedná se o saldo hospodaření v systému národního účetnictví (ESA 2010).

Dluh veřejných institucí představuje kumulovanou zadluženost. Konsolidovaný dluh veřejných institucí vypovídá o závazcích, které mají všechny veřejné instituce vůči subjektům, jež nejsou veřejnými institucemi. Dluh sestává z následujících položek: